26.11.2024

Prognose zum BIP und zur Inflation in Deutschland bis 2025

Im 3. Kapitel des Jahresausblicks 2025 analysiert LBBW Research-Experte Dr. Jens-Oliver Niklasch die deutsche Konjunktur.

Der Druck auf die deutsche Wirtschaft nimmt weiter zu.

Deutschland wird das Jahr 2024 voraussichtlich mit einer stagnierenden Wirtschaftsleistung abschließen. Das war das zweite Krisenjahr in Folge. Zuletzt sah es 2002 ähnlich schlecht aus. Das Jahr 2002 sah die Wiederwahl des rot-grünen Bündnisses um den damaligen sozialdemokratischen Bundeskanzler Gerhard Schröder, 2003 wurde die „Agenda 2010“ mit einer Reihe weitreichender Reformen beschlossen. Der Rest ist Geschichte.

Wie entwickelt sich die Wirtschaft 2025?

Auch 2025 wird im Zeichen einer politischen Weichenstellung stehen müssen. Nach dem Ende der Ampelkoalition deutet alles auf ein neues Bündnis hin. Welche Farben es tragen wird, ist unbekannt. Dass es wachstumsfreundliche Reformen einleiten muss, ist sicher. Mit dem Automobilbau, dem Maschinenbau und der Chemie stehen drei Säulen der deutschen Wirtschaft unter Druck. Der Außenhandel, eigentlich das traditionelle Schwungrad der deutschen Wirtschaft, leidet unter erschwerten Bedingungen. Auf dem wichtigen Absatzmarkt China läuft die Konjunktur schlechter als üblich. In den wichtigen Partnerländern Italien und Frankreich ist wegen der hohen Staatsdefizite eher Sparen angesagt, und die USA haben mit Donald Trump einen Präsidenten ins Weiße Haus gewählt, der den Schutz der heimischen Wirtschaft durch Importzölle plant.

BIP-Prognose in Deutschland 2025

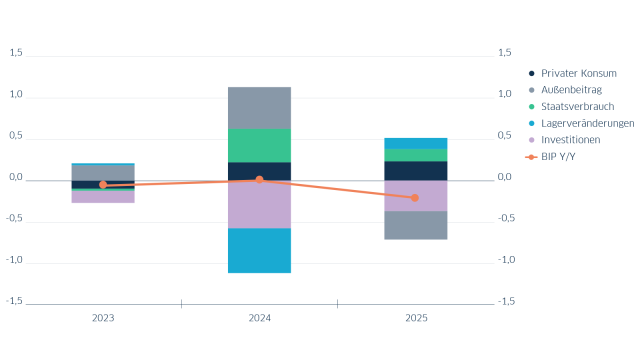

Für 2025 ruhen die Hoffnungen ähnlich wie 2024 auf dem privaten Konsum. Hier ist allenfalls leiser Optimismus angesagt. Mit einem Rückgang der Inflationsrate, die um 2 % pendeln dürfte, und steigenden verfügbaren Realeinkommen sollten das Vertrauen der Haushalte und ihre Ausgabeneigung zurückkehren. Insgesamt rechnen wir mit einem Minus für das BIP 2025 von 0,2 %. Unbekannte Größen sind die Geldpolitik der EZB, die durch weitere Zinssenkungen die Konjunktur anschieben könnte, sowie der Arbeitsmarkt, der den privaten Konsum bremsen könnte. Wir haben uns daran gewöhnt, dass Massenarbeitslosigkeit der Vergangenheit angehört, aber in letzter Zeit mehren sich die Ankündigungen großer Unternehmen, Stellen streichen zu wollen.

Rückgänge von Investitionen und Exporten lähmen die deutsche Wirtschaft

Jährliches Wachstum des Bruttoinlandsprodukts und Beiträge zum BIP-Wachstum in %

Unsere Kunden fragen. Unsere Experten antworten.

Droht eine neue EU-Staatsschuldenkrise?

Das ist kurzfristig nicht zu erwarten. Schuldenhöhe und Defizite einiger Staaten übersteigen zwar die vereinbarten Obergrenzen teils deutlich. Aber heute ist der institutionelle Rahmen anders gesetzt als 2012. Der Rettungsfonds ESM und neue Stabilisierungsinstrumente der EZB dürften eine Neuauflage der Schuldenkrise verhindern. Dennoch bleibt eine Konsolidierung der Staatsfinanzen im Euroraum, zumal in Frankreich und Italien, angezeigt. Andernfalls steigt Jahr für Jahr das Risiko, dass die Investoren den Anleihen bestimmter Regierungen den Rücken kehren. Das könnte dann rasch zu einer krisenhaften Zuspitzung führen.

Sind die Probleme der Automobilindustrie nur die Spitze des Eisberges?

Ja und nein. Es gibt hausgemachte Probleme, wie etwa die Modellpolitik, die im größten Absatzmarkt der Welt, China, auf wenig Nachfrage stößt. Beim globalen Trend zur Elektromobilität versuchen die deutschen Anbieter verlorenes Terrain aufzuholen. All das geschieht in einem Umfeld weltweit stagnierender Absatzzahlen. Das sind spezifische Probleme der Automobilbranche. Verstärkt werden sie durch Bremskräfte, die auch auf andere Branchen wirken, wie Protektionismus und Fachkräftemangel. Insofern dürfte es in den kommenden Jahren auch in anderen Branchen vernehmbar knirschen.

Wie gefährlich ist Trumps Politik für Deutschlands Industrie?

Brandgefährlich! In kein anderes Land exportieren deutsche Unternehmen mehr als in die USA. Und Trump hat uns im Visier, weil unser Handelsbilanzüberschuss mit den USA mit etwa 7 Milliarden USD pro Monat so hoch ist. Die Zölle auf importierte Produkte werden uns härter treffen als andere Länder, eben weil Deutschland so exportabhängig ist.

Kompletter Jahresausblick 2025 als PDF Download

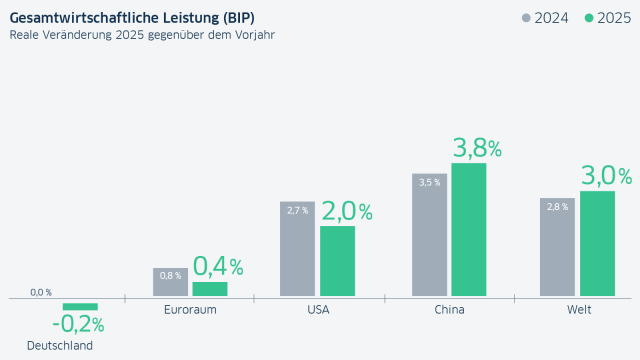

Prognose BIP 2025

| 2023e | 2024e | 2025e | |

|---|---|---|---|

| Deutschland | -0,1 | 0,0 | -0,2 |

| Euroraum | 0,4 | 0,8 | 0,4 |

| USA | 2,9 | 2,7 | 2,0 |

| China | 5,2 | 3,5 | 3,8 |

| Welt | 2,9 | 2,8 | 3,0 |

Quelle: LSEG, LBBW Research; Stand: 21.11.2024; bei allen e-Werten handelt es sich um Prognosen.

Deutschland, Euroraum, USA, China und weltweit: Wie entwickelt sich das BIP 2025?

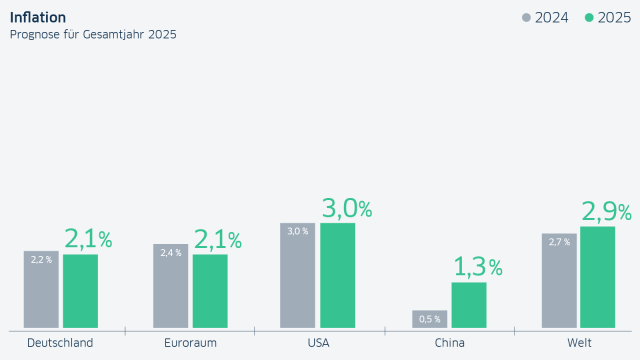

Prognose Inflation 2025

| 2023e | 2024e | 2025e | |

|---|---|---|---|

| Deutschland | 5,9 | 2,2 | 2,1 |

| Euroraum | 5,4 | 2,4 | 2,1 |

| USA | 4,1 | 3,0 | 3,0 |

| China | 0,2 | 0,5 | 1,3 |

| Welt | 5,3 | 2,7 | 2,9 |

Quelle: LSEG, LBBW Research; Stand: 21.11.2024; bei allen e-Werten handelt es sich um Prognosen.

Deutschland, Euroraum, USA, China und weltweit: Wie entwickelt sich die Inflation 2025?

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.