13.12.2024

Nickelpreis: Prognose 2025 und Entwicklung

Alle Infos zur Preisentwicklung von Nickel. Lesen Sie hier die Prognosen unserer Experten für 2025.

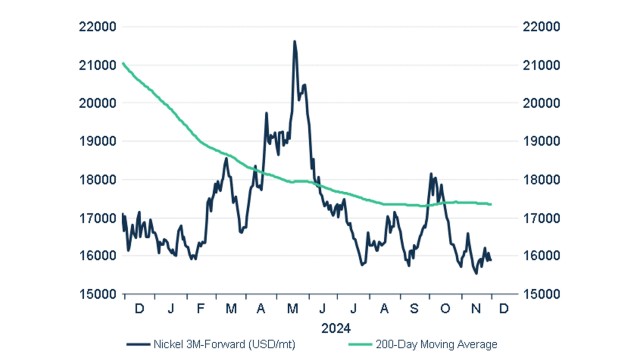

Wie entwickelt sich der Nickelpreis 2024?

Der Nickelkurs zeigte in den vergangenen zwei Jahren eine auffallend schwache Performance. Nachdem die Preise kurz nach dem Einmarsch Russlands in die Ukraine in der Spitze auf über 50.000 USD/mt gestiegen waren, befindet sich der Kurs seit Ende 2022 im Rückwärtsgang. Nach einem kurzen Anziehen der Preise im Frühjahr 2024 liegt Nickel an der LME mit rund 15.900 USD/mt im Ver-gleich zum Jahresanfang um mehr als 4 % im Minus. Damit ist das silbrige Metall Schlusslicht unter den drei Basismetallen. Die Entwicklung des Nickelpreises hängt unter anderem mit seiner Bedeutung in der heutigen Industrie zusammen. Seine Widerstandsfähigkeit und Korrosionsbeständigkeit machen es zu einem unverzichtbaren Bestandteil in der Bau- und Maschinenindustrie. Zudem nimmt Nickel dank seiner hohen Energiedichte eine wichtige Rolle in Zukunftsindustrien wie der Batterieherstellung ein. Trotz des breiteren Anwendungsgebiets werden aber auch heute noch rund zwei Drittel des jährlichen Nickel-Outputs für die Herstellung von Edelstahl verwendet. Während die Stahlproduktion in Europa und Nordamerika seit Jahrzehnten abnimmt, dominieren heute Länder in Asien die Produktion. Führender Hersteller ist China mit einem Marktanteil von rund 40 %. Rund die Hälfte der weltweiten Nickelförderung findet in Indonesien statt. Das südostasiatische Land baute insbesondere in den letzten Jahren seine Stellung weiter aus.

Nickel seit Sommer deutlich im Minus

Gegenwind für Nickel von mehreren Seiten

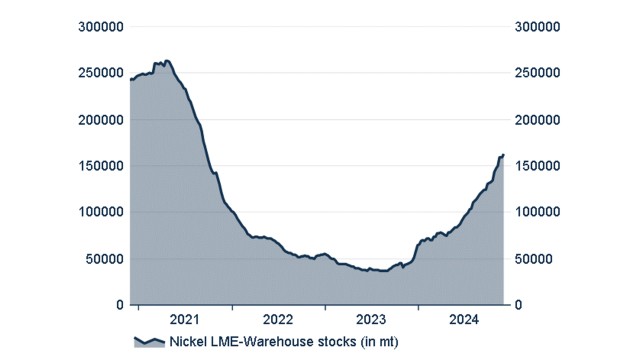

Eine bereits seit längerem anhaltende Schwäche im chinesischen Immobiliensektor ist einer der Gründe für die schwache Preisdynamik. China ist neben seiner Stellung als Produktionsland auch größter Verbraucher von rostfreiem Stahl. Der Verbrauch dürfte zwar auch in diesem Jahr weiter zunehmen, das Wachstum hat sich aber seit der Pandemie abgeschwächt. Der jüngste Preisdruck ist jedoch vor allem auf Angebotsfaktoren zurückzuführen. Um seine Stellung als führendes Rohstoffland weiter auszubauen, investiert Indonesien kräftig in die lokale Minen- und Schmelzproduktion. Unterstützt durch den Zufluss ausländischen Kapitals vergrößerte das Land den monatlichen Nickelerz-Output von rund 77.000 t An-fang 2021 auf zuletzt rund 190.000 t und damit auf mehr als das Doppelte. Der Großteil der Erze geht in den Export nach China, wo das Metall verarbeitet wird und im Anschluss am Bau und in der Elektroautoindustrie zum Einsatz kommt. Das massiv gestiegene Nickelangebot spiegelt sich auch in den Lagerbeständen der LME wider. Seit Jahresanfang stiegen die Nickelbestände kontinuierlich an und erreichten zuletzt eine Menge von 160.000 t.

LME Nickel-Lagerbestände nehmen wieder zu

Nickelpreis: Prognose 2025

- Aktuell 15903 USD

- Q1 2025 15850 USD

- Q2 2025 15550 USD

- Q4 2025 16150 USD

Prognose Nickel (in USD)

Wie entwickelt sich der Nickelpreis 2025?

Für das kommende Jahr bleibt die Lage bei Nickel herausfordernd. Zwar werden zahlreiche Schwellenländer weiter stark in den Bau- und Infrastruktursektor investieren. Eine Abschwächung des Wachstums in Industriestaaten und eine weiter verhaltene Dynamik in China dämpft aber den Nachfrageanstieg. Wie auch bei Kupfer und Aluminium könnte zudem ein verschärfter Handelskrieg zwischen den USA und China belastend wirken. Unterdessen wird die voranschreitende ökologische Transformation die Nachfrage auch 2025 weiter stützen. Auf der Angebotsseite zeichnet sich jedoch bereits jetzt eine weitere Zunahme der Produktion aus Indonesien ab. Nach Schätzungen der International Copper Study Group dürfte der weltweite Output an Nickel im kommenden Jahr zwar mit rund 4 % etwas weniger stark zulegen als 2024, aber der Angebotsüber-schuss dürfte weiter bestehen bleiben. Hinzu kommen bis dahin weiter steigende Lagerbestände.

Mittelfristig dürfte sich der Ausblick verbessern. Beim gegenwärtigen Preis von unter 16.000 USD/mt kämpfen vor allem Minenbetreiber in Hochlohnländern wie Australien damit, ihre Profitabilität aufrechtzuerhalten. Zugleich ist sich auch die indonesische Regierung der Ungleichgewichte am Nickelmarkt bewusst und schränkt die Vergabe neuer Förderlizenzen zunehmend ein. Ein größer als erwartetes Wirtschaftsprogramm in China könnte zudem dazu beitragen, die Angebotslücke schneller zu schließen. Kurzfristig erwarten wir aufgrund der Angebotsdynamik sowie möglicher geo- und handelspolitischer Risiken einen weiter schwachen Preistrend. Gegen Ende 2025 sollte eine Erholung der Preise einsetzen. Große Sprünge sind aber auch dann nicht zu erwarten. Die Versorgung mit Nickel erachten wir derzeit nicht als gefährdet, und Angebotsknappheiten erscheinen vorerst unwahrscheinlich.

Rohstoffe 2025: Unsicherheit an vielen Märkten

Wie entwickeln sich die Rohstoffmärkte? Und wie der Preis von Emissionsrechten? Die Analysten des LBBW Research gucken genau hin. Lesen Sie jetzt die neue Quartalsstudie "Commodities Quarterly" zu Energie, Metallen, CO2-Preisen & mehr:

Mehr erfahrenKomplette Studie als PDF Download

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.