13.12.2024

Ölpreis-Prognose 2025 und Entwicklung

Brent, WTI und Gasoi: Alle Infos zur Ölpreisentwicklung. Lesen Sie hier die Prognosen unserer Experten für 2025.

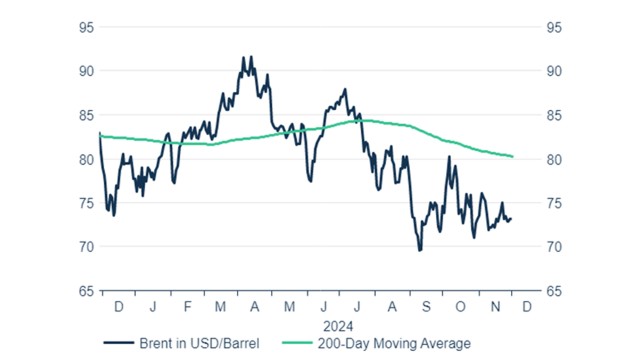

Ölpreiseintwicklung Brent

Schwache Konjunktur belastet Brent

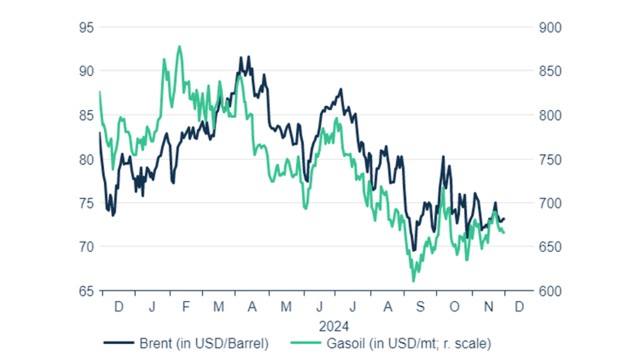

Vor allem zwei Faktoren haben im Jahr 2024 die Ölpreise beeinflusst. Zum einen führten Spannungen im Nahen Osten und Sorgen um die Versorgungssicherheit am Ölmarkt immer wieder zu Preisanstiegen. Im April erreichte Brent deshalb bei gut 92 USD seinen Jahreshöchststand. Zum anderen hatte die schwache Weltkonjunktur und die damit verbundene wenig dynamische Ölnachfrage immer wieder Preisrücksetzer zur Folge. Im September fiel Brent vor diesem Hintergrund kurzzeitig unter die Marke von 70 USD und notierte damit auf dem tiefsten Niveau seit drei Jahren.

Brent ab April mit Abwärtstrend

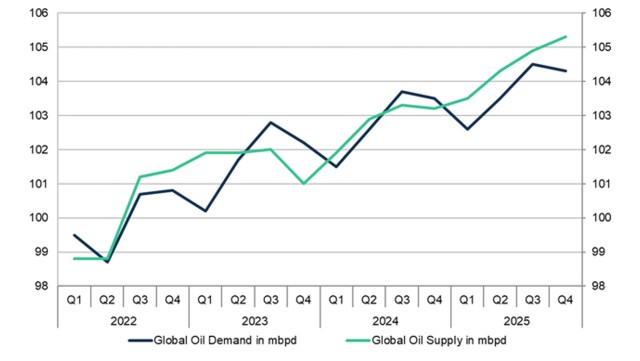

Ölmarkt steuert 2025 auf Angebotsüberschuss zu

Der Ölmarkt dürfte im zweiten Halbjahr 2024 ein leichtes Angebotsdefizit von rund 0,35 Mio. Barrel pro Tag (mbpd) aufweisen. Das schlägt sich in einer leichten Backwardation am Terminmarkt nieder. Aktuell notieren Brent-Kontrakte mit Laufzeit von zwölf Monaten mit einem Abschlag von 2 bis 3 USD gegenüber den nächstfälligen Kontrakten.

Für das Jahr 2025 zeichnet sich jedoch ein relativ hoher Angebotsüberschuss am Ölmarkt ab. Die Nachfrage dürfte zwar nach einem Plus von 0,7 mbpd im Jahr 2025 mit 0,9 mbpd zulegen. Das Angebot wird aber mit 1,8 mbpd voraussichtlich noch stärker steigen. Nicht zuletzt in den USA dürfte der Output unter der neuen Regierung wieder etwas stärker wachsen. Daneben steht auch die OPEC+ in den Startlöchern, die gedrosselte Produktion wieder hochzufahren. Die OPEC+ hatte in den letzten Monaten bereits mehrere Male eine leichte Ausweitung des Outputs wegen niedriger Ölpreise verschoben. Die geplante Erhöhung der Produktion um 180.000 bpd dürfte frühestens im Februar 2025 auf der Agenda stehen. Wir rechnen damit, dass das Ölkartell diese Erhöhung bei Brent-Preisen unter 75 USD pro Barrel weiter auf Eis legen wird. In unserer Schätzung für das Ölangebot 2025 gehen wir daher auch davon aus, dass die OPEC ihren Output im kommenden Jahr lediglich um durchschnittlich 0,3 mbpd ausweiten wird. In der Summe zeichnet sich dabei aber für den Ölmarkt im Jahr 2025 ein deutlicher Angebotsüberschuss von durchschnittlich 0,8 mbpd ab. Für den Terminmarkt bedeutet das, dass die aktuell noch herrschende Backwardation bei Brent in ein Contango übergehen wird.

Angebotsüberschuss am Ölmarkt im Jahr 2025

Geopolitische Belastungen

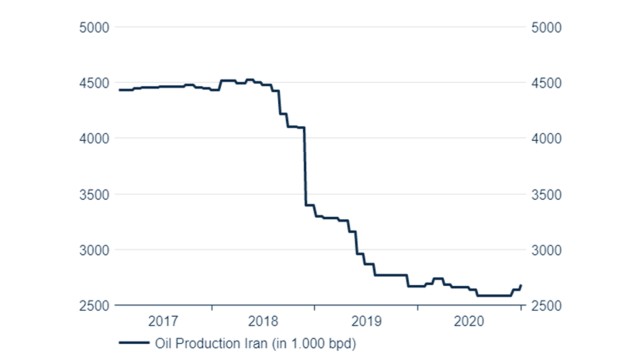

Seit dem Überfall der Hamas auf Israel im Oktober 2023 ist die politische Situation im Nahen Osten stark angespannt. Bei jeder neuen Eskalation dürfte der Ölpreis auch künftig kurzfristig wieder steigen. Daneben wächst mit der neuen Regierung in den USA die Gefahr, dass US-Sanktionen das Ölangebot in Zukunft einschränken. Im Fokus steht hier vor allem der Iran. Dort sank der Output bereits in der ersten Amtszeit von Donald Trump (2017 bis 2021) massiv.

Output im Iran während Donald Trumps erster Amtszeit

Ölpreis-Prognose Brent 2025

- Aktuell 71,83 USD

- Q1 2025 75 USD

- Q2 2025 70 USD

- Q4 2025 70 USD

Prognose Brent (in USD)

Wie entwickelt sich der Brent-Ölpreis 2025?

Die schwache Weltkonjunktur wird auch 2025 zu einer schwachen Ölnachfrage führen, während das Angebot relativ deutlich zulegen dürfte. Politische Spannungen im Nahen Osten und mögliche US-Sanktionen könnten zwar kurzzeitig die Preise steigen lassen. Aber das Überangebot am Ölmarkt spricht gegen nachhaltige Preissteigerungen. Zugleich sind die Reservekapazitäten am Ölmarkt momentan so hoch wie lange nicht. Nach Angaben von Bloomberg liegen alleine die freien Kapazitäten der zwölf OPEC-Staaten aktuell bei mehr als 6,5 mbpd. Kurzfristige Engpässe am Ölmarkt und mögliche Sanktionen durch die USA sollten damit relativ unproblematisch ausgeglichen werden können. Wir gehen daher davon aus, dass Brent auch im kommenden Jahr schwächer tendieren wird. Unsere Prognose liegt bei 70 USD für das Barrel Brent zum Jahresende 2025.

Ölpreiseintwicklung WTI

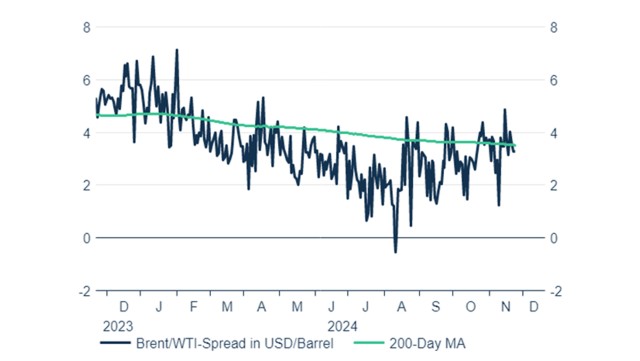

WTI mit Gleichlauf zu Brent

Lag der durchschnittliche Abschlag von WTI zu Brent bei den jeweils nächstfälligen Kontrakten vor zwölf Monaten noch bei rund 4,50 USD, so hat er sich mittlerweile auf rund 3,50 USD verringert

Brent/WTI-Spread wird etwas kleiner

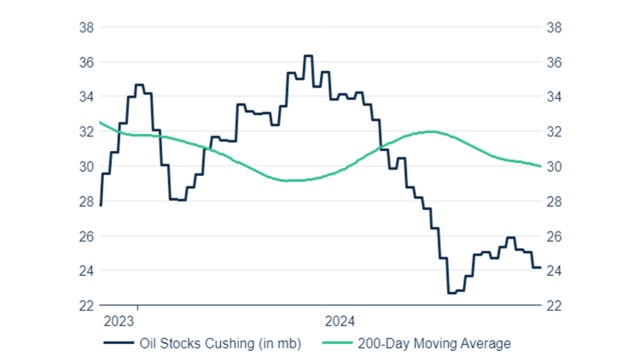

Situation in Cushing relativ entspannt

Den Spread zwischen Brent und WTI beeinflussen unter anderem die Angebots- und Nachfragesituation in Europa und den USA, aber vor allem auch die Lagersituation am Lieferort für WTI in Cushing im US-Bundesstaat Oklahoma. Zu Beginn der Coronakrise Anfang 2020 führte die Sorge, die Lagerkapazitäten in Cushing könnten nicht ausreichen, dazu, dass WTI-Kontrakte kurzzeitig mit negativen Preisen von bis zu -40 USD notierten. Aktuell ist die Lagersituation jedoch relativ entspannt. Mit rund 24 Mio. Barrel (mb) liegt der Lagerbestand in Cushing momentan fast 4 mb niedriger als noch vor zwölf Monaten. Die nutzbare Lagerkapazität liegt nach Angaben der US Energy Information Administration bei etwa 80 mb. Überdurchschnittliche Abschläge bei WTI im Vergleich zu Brent wegen der Furcht vor zu knappen Lagerkapazitäten sind damit aktuell nicht in Sicht.

Cushing-Lagerbestände niedriger als vor zwölf Monaten

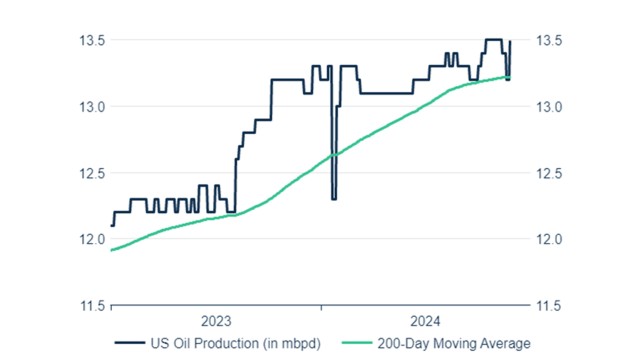

US-Output vor weiterem Anstieg

Die USA haben sich in den vergangenen Jahren zum größten Ölproduzenten weltweit – noch vor Russland und Saudi-Arabien – entwickelt. Im Jahr 2023 kletterte der US-Output um 1,1 mbpd auf 13,2 mbpd und verharrte im Jahr 2024 auf diesem Niveau. Mit der neuen US-Regierung dürften sich die Rahmenbedingungen für die Ölförderung tendenziell verbessern. Wir erwarten daher für 2025 einen weiteren Anstieg der US-Ölproduktion um 0,5 mbpd.

US-Ölproduktion stagniert 2024

Mit einem Ölverbrauch von rund 19 mbpd sind die USA vor China (knapp 17 mbpd) weiterhin größter Ölkonsument weltweit. Wir gehen davon aus, dass sich die US-Ölnachfrage 2025 wenig verändern wird, da von der US-Konjunktur vermutlich kaum Impulse kommen werden.

Ölpreis-Prognose WTI 2025

- Aktuell 68,10 USD

- Q1 2025 72 USD

- Q2 2025 67 USD

- Q4 2025 67 USD

Prognose WTI (in USD)

Wie entwickelt sich der WTI-Ölpreis 2025?

Für WTI dürfte es 2025 wegen des zu erwartenden Angebotsüberschusses am Ölmarkt ebenso wie für Brent nach unten gehen. Spezifische Auswirkungen durch die US-Ölproduktion und den Ölverbrauch in den USA auf den Preis für WTI erwarten wir nicht. Die relativ niedrigen Lagerbestände am Lieferort für WTI in Cushing könnten jedoch dazu führen, dass der Brent/WTI Spread sich im Verlauf des kommenden Jahres weiter leicht einengt. Der Preis für WTI dürfte Ende 2025 bei 67 USD pro Barrel notieren.

Ölpreiseintwicklung Gasoil

Schwächere Nachfrage drückt Gasoil

Die Preise für Gasoil haben sich 2024 ähnlich entwickelt wie die Brent-Preise. Zu Jahresbeginn zog eine stärkere Nachfrage jedoch einen etwas höheren Preisanstieg nach sich, und so kletterte Gasoil im Februar auf ein Jahreshoch von 932 USD/mt. Die schwache Konjunktur ließ aber im weiteren Jahresverlauf die Preise sinken. Parallel zu Brent markierte Gasoil im September sein Jahrestief bei 622 USD/mt.

Gasoil mit hoher Korrelation zu Brent

Brent/Gasoil Crack Spread seit April unter 20 USD

Die höhere Nachfrage und der Preisanstieg bei Gasoil zu Jahresbeginn spiegelten sich auch in den Raffineriemargen wider. Im Februar stieg der Brent/Gasoil Crack Spread in der Spitze auf mehr als 35 USD/Barrel. Im weiteren Jahresverlauf kühlte sich jedoch die Nachfrage ab, und auch die Raffineriemargen gaben deutlich nach. Seit April liegt der Crack Spread konstant unter der Marke von 20 USD, zeitweise fiel er sogar fast bis auf 10 USD. Seit Mitte Oktober ist zwar eine Erholung der Raffineriemargen festzustellen. Wir halten einen nachhaltigen Anstieg auf mehr als 20 USD aber für wenig wahrscheinlich – dafür ist die Nachfrage momentan einfach nicht kräftig genug. Zudem dürften die relativ hohen Lagerbestände in der Region ARA (Amsterdam-Rotterdam-Antwerpen) die Raffine-riemargen und auch die Gasoil-Preise vorerst nach oben begrenzen.

Brent/Gasoil Crack Spread mit Jahreshoch im Februar

ARA-Lager gut gefüllt

Die Gasoil-Lagerbestände in der Region ARA haben sich wieder deutlich von den Tiefstständen des Jahres 2022 erholt. Der aktuelle Lagerbestand beträgt rund 2,25 Mio. t und liegt damit rund 0,5 Mio. t höher als zum selben Zeitpunkt des Vorjahres. Dennoch bewegt sich die Backwardation für Gasoil am Terminmarkt in ähnlicher Höhe wie bei Brent. Gasoil-Kontrakte mit einer Fälligkeit in zwölf Monaten notieren momentan mit einem Abschlag von rund 20 USD zu den nächstfälligen Kontrakten.

ARA-Gasoil-Lager zurzeit gut gefüllt

Ölpreis-Prognose Gasoil 2025

- Aktuell 667 USD pro Tonne

- Q1 2025 700 USD pro Tonne

- Q2 2025 650 USD pro Tonne

- Q4 2025 650 USD pro Tonne

Prognose Gasoil (in USD pro Tonne)

Wie entwickelt sich der Gasoil-Ölpreis 2025?

Wir erwarten für 2025 bei Gasoil eine ähnliche Preisentwicklung wie bei Brent. Die relativ verhaltene Nachfrage dürfte die Raffineriemargen weiterhin nach oben deckeln. Zudem dürften die relativ hohen Lagerbestände stärkeren Preissteigerungen entgegenstehen. Bis Ende 2025 dürfte Gasoil bei 650 USD pro Tonne notieren.

Rohstoffe 2025: Unsicherheit an vielen Märkten

Wie entwickeln sich die Rohstoffmärkte? Und wie der Preis von Emissionsrechten? Die Analysten des LBBW Research gucken genau hin. Lesen Sie jetzt die neue Quartalsstudie "Commodities Quarterly" zu Energie, Metallen, CO2-Preisen & mehr:

Mehr erfahrenKomplette Studie als PDF Download

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.