13.12.2024

Silber: Preisentwicklung und Prognose 2025

Alle Infos zur Preisentwicklung von Silber. Lesen Sie hier die Prognosen unserer Experten für 2025.

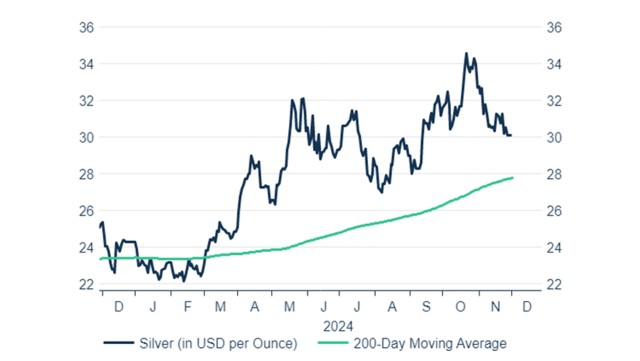

Wie entwickelt sich der Silberpreis 2024?

Zwischen Gold und Silber herrscht in der Regel eine recht hohe Korrelation. Das hat sich im Jahr 2024 einmal mehr gezeigt: Silber hat im Fahrwasser von Gold einen ähnlich starken Anstieg verzeichnet wie der große Bruder. Im Oktober erreichte der Silberpreis sogar das höchste Niveau seit Oktober 2012.

Silber erreicht im Oktober Zwölfjahreshoch

Drei Belastungsfaktoren für Silber

Am Silbermarkt zeichnen sich für die kommenden Monate drei wichtige Belastungsfaktoren ab. So wird sich Silber kaum gänzlich von den zu erwartenden schwächeren Goldpreisen abkoppeln können. Die hohe Korrelation der beiden Edelmetalle dürfte das Aufwärtspotenzial für Silber begrenzen. Daneben werden die voraussichtlich eher zögerlichen Zinssenkungen der Fed und die zu erwartende Aufwertung des US-Dollars das Marktumfeld für Silber – ähnlich wie bei Gold – eintrüben.

Wichtige Unterschiede zu Gold

Ähnlich wie am Goldmarkt dürfte auch bei Silber die Minenproduktion und das Recycling zunehmen. Wir rechnen für 2024 mit einem Plus beim Silberangebot gegenüber dem Vorjahr um 2 % auf 1,04 Mrd. Unzen. Allerdings dürfte sich die Nachfrage anders als bei Gold entwickeln. Denn insbesondere die Bedeutung die industrielle Nachfrage unterscheidet sich am Gold- und am Silbermarkt sehr. Während bei Gold lediglich rund 8 % der Nachfrage auf die Industrie zurückzuführen sind, liegt die Quote bei Silber bei etwa 60 %. Dabei ist in den vergangenen Jahren vor allem der Silberbedarf der Solarindustrie stark gestiegen. Wurden 2021 noch knapp 90 Mio. Unzen für Photovoltaik benötigt, dürfte dieser Wert 2024 etwa 220 Mio. Unzen betragen. Auch wenn die Nachfrage nach Münzen und Barren (-12,8 %) sowie nach Schmuck (-8,9 %) fallen dürfte, wird der erneute Schub durch die Photovoltaik-Nachfrage die gesamte Silbernachfrage 2024 schätzungsweise auf etwa 1,17 Mrd. Unzen ansteigen lassen. Anders als bei Gold zeichnet sich für den Silbermarkt damit erneut ein Angebotsdefizit ab, das 2024 rund 130 Mio. Unzen betragen dürfte.

Anders als bei Gold fällt zudem die Bilanz bei den Silber-ETCs aus. Diese hatten sich zwar auch – wie die Gold-ETCs – in den Jahren 2021 (-4 Mio. Unzen), 2022 (-137 Mio. Unzen) und 2023 (-49 Mio. Unzen) von Silberbeständen getrennt. Die Verkäufe fielen jedoch am Silbermarkt im Verhältnis deutlich geringer aus als bei den Gold-ETCs. Im Jahr 2024 wechselten die Silber-ETCs sogar wieder auf die Käuferseite. Die Bestände der Silber-ETCs legten von Januar bis Ende November um rund 35 Mio. Unzen zu.

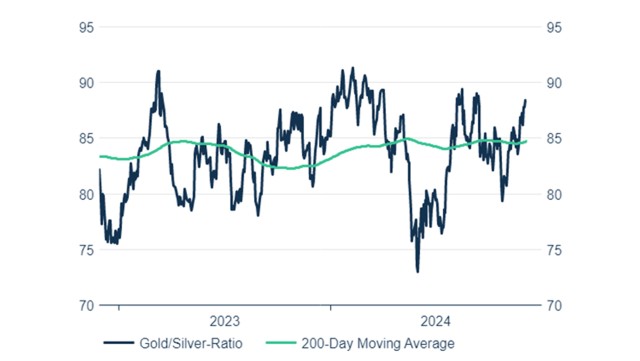

Gold/Silber-Ratio legt seit Mitte 2024 deutlich zu

Silberpreis: Prognose 2025

- Aktuell 30,51 USD

- Q1 2025 31 USD

- Q2 2025 30 USD

- Q4 2025 30 USD

Prognose Silber (in USD)

Wie entwickelt sich der Silberpreis 2025?

Silber wird im Jahr 2025 voraussichtlich vom fallenden Goldpreis, von der zögerlichen Fed und vom starken US-Dollar belastet. Dennoch dürfte es sich besser schlagen als Gold. Denn zum einen stehen die ETCs bei Silber – anders als bei Gold – wieder auf der Käuferseite. Zum anderen dürfte der anhaltende Boom der Photovoltaik und die daraus resultierende steigende Silbernachfrage auch 2025 im fünften Jahr in Folge ein Angebotsdefizit entstehen lassen. Wir erwarten, dass die Gold/Silber-Ratio bis Ende 2025 wieder in den Bereich von 80 zurückfällt. Die Feinunze Silber dürfte dann bei 30 USD notieren.

Rohstoffe 2025: Unsicherheit an vielen Märkten

Wie entwickeln sich die Rohstoffmärkte? Und wie der Preis von Emissionsrechten? Die Analysten des LBBW Research gucken genau hin. Lesen Sie jetzt die neue Quartalsstudie "Commodities Quarterly" zu Energie, Metallen, CO2-Preisen & mehr:

Mehr erfahrenKomplette Studie als PDF Download

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.