29.11.2024

US-Staatsfinanzen: ein Hochrisikospiel

Trump dürfte die budgetäre Schieflage gefährlich verschärfen.

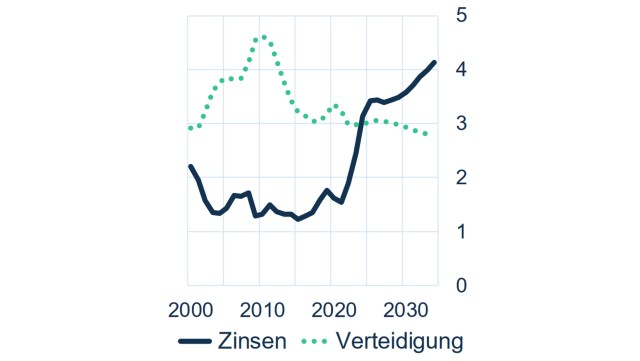

Die öffentlichen Finanzen der USA haben dieses Jahr einen kritischen Punkt erreicht: Erstmals muss Washington mehr Geld für Zinsen aufwenden, als es in Verteidigung investiert (siehe Grafik). Nach dem Ferguson'schen Gesetz, ein von dem schottisch-US-amerikanischen Historiker Niall Ferguson entdecktes Phänomen, steht eine Nation, die mehr für Zinsen als für Militär ausgibt, vor dem geopolitischen Niedergang. So geschehen dem habsburgischen Spanien, dem Osmanischen Reich, dem Britischen Empire und dem vorrevolutionären Frankreich. Und nun die Vereinigten Staaten von Amerika?

Dabei kalkulieren die in der Abbildung gezeigten Prognosen noch nicht einmal die zusätzliche Verschuldung und die daraus resultierende höhere Zinslast ein, mit der durch Trumps Haushaltspolitik zu rechnen ist. Senkt er die Steuern so, wie er es seinen Wählern versprochen hat, wird sich der öffentliche Schuldenstand in den kommenden zehn Jahren um ein Viertel des Sozialprodukts schneller erhöhen, als es bei konstanter Haushaltspolitik der Fall gewesen wäre. Und schon jetzt ist die Lage kritisch: Trotz Abwesenheit von Rezession und Krieg liegt das amerikanische Budgetdefizit bei ungefähr 7 % des Inlandsprodukts. Christian Lindner würde Schnappatmung bekommen. Zurecht! Denn die öffentlichen Finanzen der USA sind mit Sicherheit eines nicht: nachhaltig

Ausgaben US-Bundesregierung, 2000-2035 (% des BIP)

Wer wird all die Staatsschulden kaufen?

Wenn Washington nicht gegensteuert, würde die Staatsverschuldung nach Berechnungen von S&P Global von gut 120 % heute bis zum Jahr 2060 auf fast 230 % des BIP steigen. Und da ist ein möglicher Trump-Effekt noch gar nicht eingerechnet! Eigentlich nicht vorstellbar. Schon jetzt stellt sich die Frage, wer die künftige Flut von US-Staatsanleihen kaufen wird. In den kommenden zehn Jahren sind jährlich Nettoemissionen in Höhe von schätzungsweise 2 Billionen Dollar zu erwarten. Anders als in den 2010er Jahren werden die US-Notenbank (Fed) und ausländische Zentralbanken netto nicht mehr zukaufen. Im Gegenteil: Die Fed reduziert ihre Anleihebestände und Währungsreserven stagnieren weltweit. Und auch Chinas Notenbank hat in den vergangenen zehn Jahren ihren Bestand an US-Treasuries verringert. Also werden preisempfindliche Käufer wie US-Haushalte und institutionelle Investoren einen wachsenden Anteil der Treasury-Anleger ausmachen

Das heißt aber auch, dass nicht nur das Emissionsvolumen steigt, sondern auch, dass Washington höhere Zinsen bieten muss. Der Haushalt gerät damit immer noch stärker in Schieflage. Die Zinslast wird in den 2050er Jahren auf mehr als 6 % des BIP steigen. 2022 lag der entsprechende Wert noch unter 2 %. Und wenn, wie von manchen erwartet, der Risikozuschlag um rund 100 Basispunkte steigt, wird die Zinslast noch schneller klettern. Die Defizite der US-Regierung lägen dauerhaft bei fast der Hälfte der gesamten Einnahmen der US-Bundesregierung!

Noch trägt das Privileg der Weltreservewährung

Schlägt also einmal mehr das Ferguson’sche Gesetz zu? Neigt sich die amerikanische Vormachtstellung auf den Kapitalmärkten jetzt dem Ende zu? Noch nicht. Denn trotz der Defizitorgien in Washington ist kein Dollar-Ersatz in Sicht. Weder der Euro, die Währung eines kriselnden Kontinents, noch der nicht konvertierbare Yuan. Aber das Dollar-Privileg der Weltreservewährung ist kein Freibrief zu hemmungsloser Verschuldung. Es wird der Zeitpunkt kommen, da Investoren US-Staatsanleihen zunehmend meiden werden. Eine Finanzkrise dürfte folgen. Dieser Moment liegt nicht in der nahen Zukunft. Aber Trumps enthemmtes Budgetgebaren bringt ihn ohne Not näher ans Heute.

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.