03.01.2025

Deutschlands langer Weg in die Gegenwart

Unsere Wirtschaftsstruktur passt immer weniger in die Zeit.

Willkommen im Jahr 2025! Mit dem Weihnachtsklartext hatte ich ja versucht, Sie mit einem Strauß guter Nachrichten ein bisschen aufzumuntern. Jetzt muss ich leider wieder zur Tagesordnung übergehen und auf ein schwieriges Thema zu sprechen kommen: Deutschland ist Marktführer bei den Produkten des 20. Jahrhunderts. Wir befinden uns aber im 21. Jahrhundert.

Der Export-Boom ist unwiederbringlich vorbei

Die deutsche Wirtschaft kam insbesondere Anfang des Jahrtausends in den Genuss eines enormen Export-Booms. Getrieben war er nicht allein von hochwertigen Produkten, sondern auch von zwei beflügelnden strukturellen Veränderungen. Zum einen führte die Einführung des Euros dazu, dass deutsche Unternehmen mit einer für die Wirtschaft unterbewerteten Währung superkompetitiv in den Rest der Welt exportieren konnte. Eine D-Mark-Aufwertung war nicht mehr zu befürchten. Ich bin überzeugt, dass Deutschland mehr als irgendein anderes Land von der Einheitswährung profitiert hat. Zum anderen trat China als neuer Player im Welthandel auf den Plan. Seine massiven Investitionen erhöhten die Nachfrage nach deutschen Ausrüstungsgütern, Maschinenbauprodukten und Fahrzeugen. Halt all das, wo traditionell ein „Made in Germany“-Sticker draufklebt. Aber mittlerweile ist China selbst zu einer industriellen Macht geworden und benötigt uns nicht mehr wie früher. Das exportgetriebene Wachstumsmodel ist unwiederbringlich passé.

Wir brauchen ein Produkt-Update

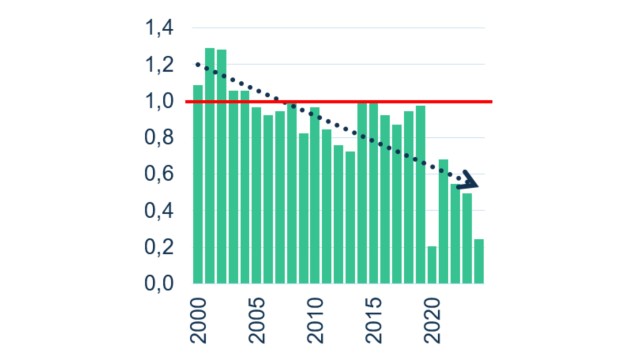

Und das ist nicht nur das Ergebnis von aufkeimendem Protektionismus und einer weniger dynamischen Weltwirtschaft. Deutschland ist in der langen Phase des Export-Booms auch ein bisschen bequem geworden. Die Produkte deutscher Unternehmen werden weltweit immer weniger nachgefragt. Abbildung 1 zeigt die „Elastizität“ deutscher Exporte in Relation zur Expansion weltweiter Importe. Ein Wert von 1 bedeutet, dass die deutschen Ausfuhren im Gleichschritt mit der globalen Nachfrage zunehmen. Bis zur Finanzkrise wuchsen die deutschen Exporte sogar überproportional („elastisch“): Die Werte lagen über der Marke von 1. In der jüngsten Vergangenheit hingegen sind deutsche Produkte weltweit immer weniger gefragt (Werte unter 1). Der Trend (gepunktete Linie) spricht eine klare Sprache.

Abb. 1: Deutsche Exporte werden weniger nachgefragt (Elastizität in Bezug auf globale Importe, Fünfjahresdurchschnitt)

Deutschland muss bei Zukunftstechnologien aufholen

Eine Trendwende ist nicht zu erwarten. Die Kassenschlager des 21. Jahrhunderts sind datengetrieben und basieren auf digitalen Technologien. Und in eben diese Bereiche investieren deutsche Unternehmen nicht ausreichend. Abbildung 2 zeigt, dass viel zu wenig Geld in Informations- und Kommunikationstechnologie (ICT) und „Intellectual Property“ (IP) fließt. So wird Deutschland seine Exportkrone nicht wiedererlangen. Es braucht einen Mindset Shift, weg vom Bewahren der Erfolgsprodukte vergangener Zeiten hin zur Umarmung von Erzeugnissen und Ideen des 21. Jahrhunderts. Das ist riskant. Das ist Neuland. Das ist aber auch der einzige Weg voraus. Nur Mut!

Abb. 2: Anteil an den Gesamtinvestitionen (%, 2013-2023)

Amerika eilt Europa davon

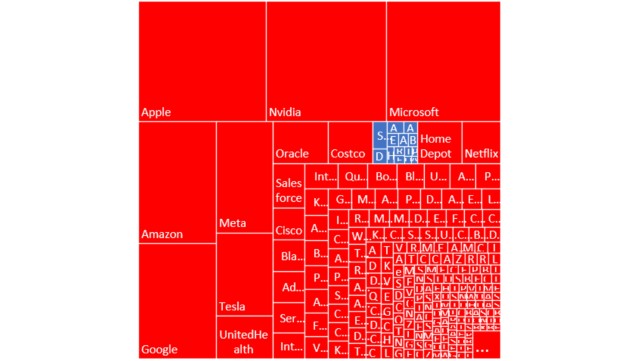

Der verschleppte Strukturwandel ist kein rein deutsches Problem: Abb. 3 zeigt, dass es in Europa kaum junge, erfolgreiche Unternehmen gibt. Nimmt man alle europäischen Aktiengesellschaften zusammen, die jünger als 50 Jahre alt sind, aber mehr als 10 Milliarden USD wert sind (in blau), entspricht ihr Wert gerade mal dem der US-Baumarktkette Home Depot. Wir müssen die Zukunft annehmen, sonst wird unsere Wirtschaft zum Museum. Dazu gehört ein Umfeld, das Forschung, Entwicklung und Unternehmertum ermutigt. Aber auch Veränderungsbereitschaft in vielen Unternehmen. Die Welt wartet nicht auf uns.

Abb. 3: Wert von Aktiengesellschaften, die jünger als 50 Jahre sind mit Marktkapitalisierung von jeweils mehr als 10 Milliarden USD

Quelle: Andrew McAffee, LBBW Research. Größe der Flächen proportional zur Marktkapitalisierung

US-Unternehmen in rot, EU-Unternehmen in blau.

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.